税制優遇制度とはについて

税制優遇制度とは

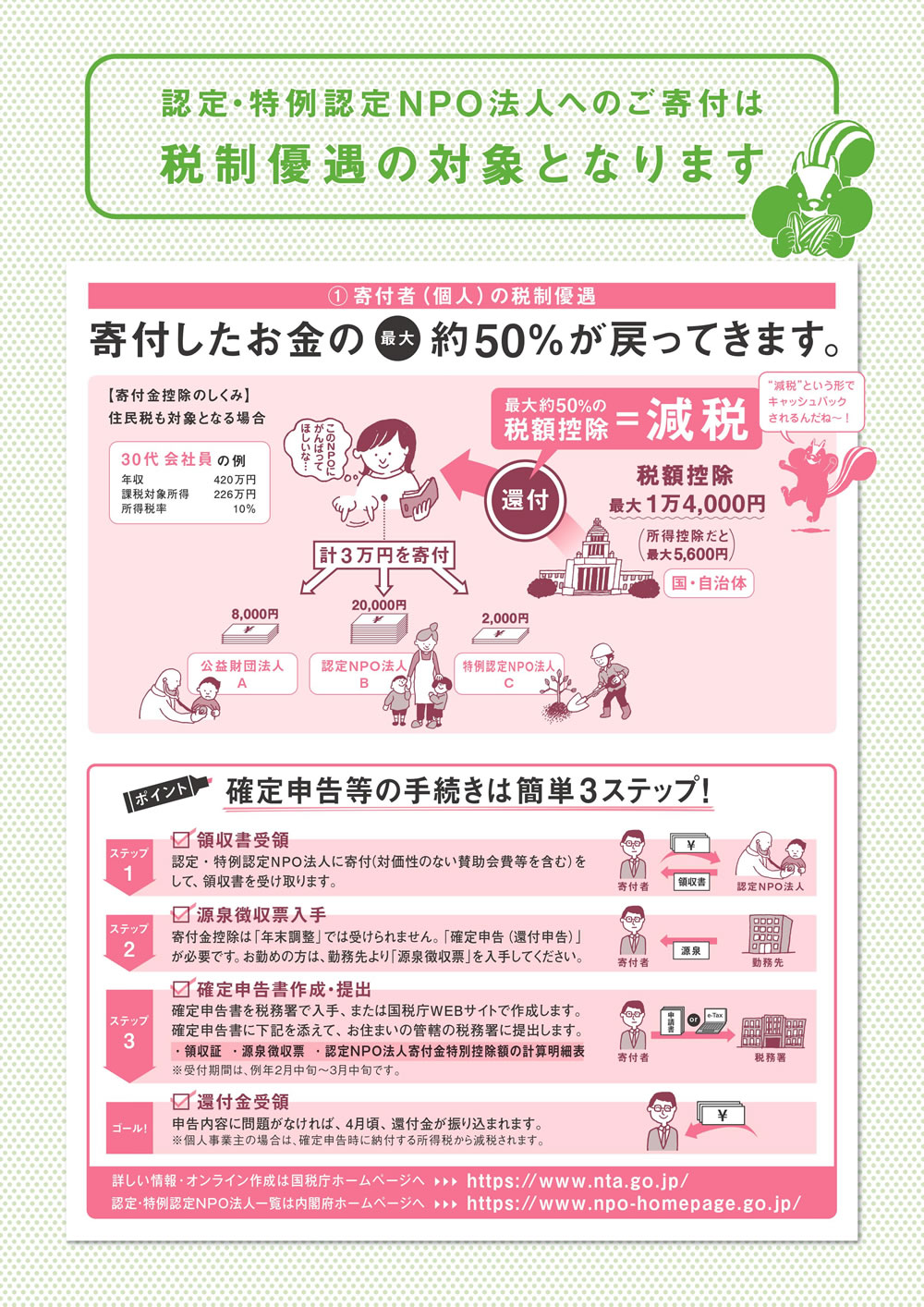

税制優遇制度は、国が特定の政策目標を達成するために設けた、税金を軽減または免除する仕組みです。これらの制度は、経済成長の促進、特定産業の支援、個人の資産形成の奨励など、様々な目的で導入されています[1]。

以下、税制優遇制度の主要な側面について詳しく見ていきます:

目次

1. 個人向け税制優遇制度

2. 中小企業向け税制優遇制度

3. 地域振興のための税制優遇措置

4. 特区における税制優遇

5. 税制優遇制度の効果と課題

1. 個人向け税制優遇制度

個人向け税制優遇制度の代表的な例として、エンジェル税制が挙げられます。これは、ベンチャー企業への投資を促進するために設けられた制度です[1]。

投資時の優遇措置:

投資額から一定額を所得控除できます。

株式売却時の優遇措置:

売却益の税率軽減や損失の繰越控除が可能です。

エンジェル税制を利用するには、投資家とベンチャー企業の双方が一定の要件を満たす必要があります。例えば、ベンチャー企業は設立からの経過年数や研究開発に従事する社員の人数などの条件があります[1]。

2. 中小企業向け税制優遇制度

中小企業向けの税制優遇制度は、企業の成長と競争力強化を支援することを目的としています。

中小企業経営強化税制:

この制度では、経営力向上計画の認定対象となる設備投資について、即時償却または取得価額の税額控除(最大10%)が認められます。2025年度の税制改正要望では、この制度の適用期限を2027年3月31日まで2年間延長することが検討されています[2]。

その他の優遇措置:

中小企業向けの租税特別措置には、法人税負担の軽減や研究開発投資への支援などが含まれています[4]。

3. 地域振興のための税制優遇措置

地域振興を目的とした税制優遇措置も存在し、特定の地域での事業活動を促進しています。

離島税制:

離島振興法に基づく税制優遇措置があり、対象地域で事業を行う企業に対して、所得税や法人税の負担軽減が行われます[3]。

具体的な優遇内容:

- 設備投資に対する5年間の割増償却

- 事業税や不動産取得税の税率優遇[3]

4. 特区における税制優遇

特区における税制優遇については、提供された検索結果に具体的な情報がありませんでした。一般的に、特区では地域の特性に応じた規制緩和や税制優遇が行われることがありますが、詳細は別途調査が必要です。

5. 税制優遇制度の効果と課題

税制優遇制度には様々な効果が期待される一方で、いくつかの課題も指摘されています。

期待される効果:

- 企業の収益増への直接的支援

- 研究開発投資や人的投資の促進

- 納税に係る事務負担の軽減

- 事業継承に係るコストの軽減[4]

課題:

1. 将来性のない企業を支援してしまう可能性

2. 企業が業容の拡大に慎重になる可能性

3. 意図的な負担回避行為や不正申告を誘発する可能性[4]

また、現在の資本金基準による選別方法の適切さも問われています。ビジネス環境や産業構造の変化に伴い、中小企業の生産性が大企業を上回る可能性も指摘されており、優遇対象の選別基準の再検討が求められています[4]。

Citations:

[1] https://biz.moneyforward.com/accounting/basic/15062/

[2] https://www.fmclub.jp/blog/zaimu/179

[3] http://www.pref.kagoshima.jp/ac07/pr/shima/zei/ritouzeiseii.html

[4] https://www.jri.co.jp/page.jsp?id=36968

[5] https://www.freee.co.jp/kb/kb-trend/angel-tax-system/

[6] https://fm-suishinkyogikai.jp/media/16748/

[7] https://www.city.tambasasayama.lg.jp/soshikikarasagasu/sozoutoshika/kigyoshinko/kigyoshinkokigyoyuchijigyo/22702.html

[8] https://www.jri.co.jp/MediaLibrary/file/report/jrireview/pdf/12131.pdf

[9] https://www.manegy.com/news/detail/10617/

[10] https://www.kumamoto-investment.jp/kiji00377/index.html

[11] https://www.tkfd.or.jp/research/detail.php?id=4313

[12] https://hojokin.funaisoken.co.jp/column/setuzei-hozyokin/

補足

意図的な負担回避行為や不正申告を誘発する可能性とは

意図的な負担回避行為や不正申告を誘発する可能性は、税制優遇制度の問題点の一つとして指摘されています[5]。この問題は以下のような形で現れる可能性があります:

1. 制度の悪用:一部の企業や個人が、税制優遇制度の抜け穴を利用して、本来の目的とは異なる形で税負担を不当に軽減しようとする行為が増加する可能性があります。

2. 虚偽申告の誘発:優遇措置を受けるために、実際の状況と異なる申告を行う企業が出てくる可能性があります。

3. 不正転売の増加:例えば、消費税の免税制度を悪用した不正転売が問題となっています。2022年度には、少なくとも21億円分の消費税が取り損ねられたという報告があります[1]。

4. タックスヘイブン化:

「日本は悪質訪日客のタックスヘイブン」 新制度望む税専門家 | 毎日新聞

一部の悪質な訪日客の間で、日本が消費税の課税逃れができる「タックスヘイブン」のように扱われる事態が生じています[1]。

5. 意図的な規模抑制:中小企業向けの優遇措置により、企業が意図的に規模拡大を控え、中小企業の枠内に留まろうとする行動を誘発する可能性があります[5]。

これらの問題は、税制の公平性を損なうだけでなく、健全な経済活動や競争環境にも悪影響を及ぼす可能性があります。そのため、税制優遇制度の設計や運用において、こうした不正や悪用を防ぐための対策が重要となります。

Citations:

[1] https://mainichi.jp/articles/20240915/k00/00m/020/075000c

[2] https://www.chusho.meti.go.jp/zaimu/zeisei/pamphlet/2013/20130205Zeisei.pdf

[3] https://www.sompo-hd.com/-/media/hd/files/news/2024/20240116_3.pdf

[4] https://www.meti.go.jp/main/yosangaisan/fy2024/pdf/03.pdf

[5] https://www.jri.co.jp/page.jsp?id=36968

[6] https://www.nikkei.com/article/DGXDASDC3000A_Q1A231C1NN8000

[7] https://www.cao.go.jp/zei-cho/history/1996-2009/etc/2002/140614a.html

[8] https://www.cao.go.jp/zei-cho/shimon/5zen27kai_toshin.pdf

[9] https://www.jri.co.jp/MediaLibrary/file/report/jrireview/pdf/12131.pdf