世帯所得405万円って何について

世帯所得405万円って何

世帯所得405万円は、日本の平均的な家庭収入に近い金額です。この収入レベルでの生活の実態や、経済的な位置づけを理解することは、多くの人にとって参考になるでしょう。本記事では、405万円の世帯所得がもたらす生活水準や、この収入レベルの特徴について詳しく解説します。

https://talentsquare.co.jp/career/annual-income-1200-man-yen/

目次

1. 世帯所得405万円の位置づけ

2. 手取り額と税金の内訳

3. 典型的な家計の内訳

4. 生活水準と可能な消費活動

5. 住宅購入の可能性

6. 教育費と将来の計画

7. 収入アップの方法と節約のコツ

1. 世帯所得405万円の位置づけ

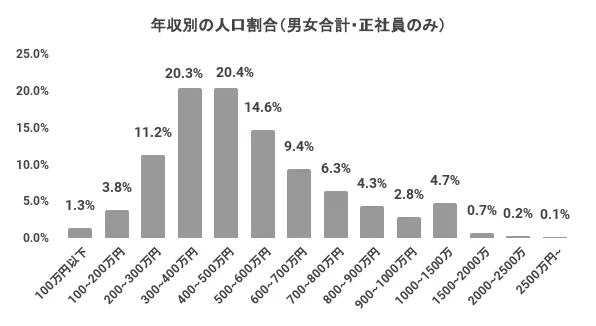

世帯所得405万円は、日本の平均的な家庭収入に近い水準です。厚生労働省の調査によると、世帯所得の中央値は440万円となっており、405万円はこれにかなり近い金額です[3]。この収入レベルは、多くの日本人家庭の経済状況を反映していると言えるでしょう。

国税庁の統計によれば、個人の年収で見ると、400万円超500万円以下の層は全体の15.0%を占めています[3]。つまり、世帯所得405万円は、日本の所得分布のほぼ中央に位置していると考えられます。

2. 手取り額と税金の内訳

世帯所得405万円の場合、手取り額は概ね以下のようになります:

- 所得税:約9万円

- 住民税:約18万円

- 社会保険料:約58万円

- 年間手取り:約320万円

- 月々の手取り:約27万円[2]

これらの数字は概算であり、実際の手取り額は世帯構成や各種控除によって変動する可能性があります。

3. 典型的な家計の内訳

世帯所得405万円の典型的な家計の内訳は、以下のようになると推測されます:

- 住居費:8~10万円

- 食費:6~7万円

- 光熱費:2万円

- 通信費:1万円

- 交通費:1万円

- 教育費:2~3万円

- 保険・医療費:2万円

- 娯楽・交際費:2~3万円

- 貯蓄:1~2万円

これらの数字は、年収800万円の世帯の支出パターンを参考に、収入に応じて調整したものです[1]。実際の支出は家族構成や生活スタイルによって大きく異なる可能性があります。

4. 生活水準と可能な消費活動

世帯所得405万円では、基本的な生活需要を満たすことはできますが、贅沢な消費活動には制限があるでしょう。

可能な消費活動:

- 月に1~2回の外食

- 年に1回程度の国内旅行

- 必要最低限の衣服や日用品の購入

一方で、高額な趣味や頻繁な海外旅行などは難しいかもしれません。計画的な支出管理が重要になります。

5. 住宅購入の可能性

世帯所得405万円でも、住宅購入は可能ですが、選択肢は限られるでしょう。一般的に、住宅ローンの借入可能額は年収の5~7倍程度とされています[1]。

- 借入可能額:約2,000万円~2,800万円

- 頭金:100万円~500万円程度

この範囲内で、郊外の中古マンションや小規模な一戸建てなどが選択肢となるでしょう。ただし、返済負担を考慮すると、より慎重な計画が必要です。

6. 教育費と将来の計画

世帯所得405万円で子育てをする場合、教育費の計画は重要です。

- 公立学校を選択することで、義務教育期間の学費負担を抑えられます。

- 高校や大学の学費に備えて、早めの貯蓄や学資保険の検討が必要です。

- 塾や習い事は厳選し、費用対効果を考慮する必要があります。

将来の教育費用を考えると、共働きや副業による収入増加を検討することも一案です。

7. 収入アップの方法と節約のコツ

収入アップの方法:

- スキルアップによる昇給や転職

- 副業やフリーランス work の検討

- 配偶者のパートタイム就労

節約のコツ:

- 食費の見直し(自炊の増加、セール品の活用)

- 固定費の見直し(携帯電話プランの変更、保険の見直し)

- 光熱費の節約(LED電球の使用、こまめな消灯)

- ポイント還元サービスの活用

- 不要な支出の削減(サブスクリプション「定期購読、継続購入」の見直しなど)

これらの方法を組み合わせることで、生活の質を維持しながら、将来に向けた貯蓄や投資の余裕を生み出すことができるでしょう。

Citations:

[1] https://www.cr.mufg.jp/mycard/beginner/24043/index.html

[2] https://www.musashi-corporation.com/wealthhack/annual-income-net-income

[3] https://www.orixbank.co.jp/column/article/175/

[4] https://www.cr.mufg.jp/mycard/beginner/23104/index.html

[5] https://www.orixbank.co.jp/column/article/218/

[6] https://www.city.yamanashi.yamanashi.jp/site/shinsei-navi/1848.html

[7] https://www.city.ota.tokyo.jp/seikatsu/kodomo/kyouiku/gakko/syugaku_enjo/enjo_taishosha.html

[8] https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa23/dl/03.pdf

補足

携帯電話プランの変更、保険の見直しを最近しました。

それで月2万円下げた。

本当に赤字の部分ってまだやることあるんですね。