「高齢者のタンス預金の平均額は」について

「高齢者のタンス預金の平均額は」

高齢者のタンス預金の平均額について考える際、まずは高齢者世帯の貯蓄状況や生活資金の必要性を理解することが重要です。最近の調査によると、高齢者世帯の平均貯蓄額は2,414万円であり、中央値は1,677万円とされています[1]。しかし、タンス預金に関しては正確なデータが少なく、推測に基づく情報が多いのが現状です。タンス預金は、金融機関への預け入れに対する信頼感の低下や、インフレによる資産価値の維持手段として選ばれることがあります。

タンス預金が減っている ~巨額資金はどこに向かうのか?~ | 熊野 英生 | 第一生命経済研究所

目次

1. 高齢者世帯の貯蓄状況

- 平均貯蓄額と中央値

- 貯蓄額の分布

2. タンス預金とは

- タンス預金の定義

- タンス預金が選ばれる理由

3. タンス預金の平均額

- 推定される平均額

- 世帯数との関連

4. タンス預金のリスクとメリット

- リスク要因(盗難、災害など)

- メリット(流動性、アクセスの容易さ)

5. 高齢者における資産管理の重要性

- 資産運用の必要性

- 老後資金計画の立て方

1. 高齢者世帯の貯蓄状況

- 平均貯蓄額と中央値

日本の高齢者世帯における貯蓄状況は、平均的に見て高額であることが多いです。2021年のデータによると、高齢者世帯(65歳以上)の平均貯蓄額は約2,414万円、中央値は1,677万円とされています。このような高い貯蓄額は、長年の勤労による蓄えや年金収入の影響を受けています。特に、年金を受給している高齢者は、安定した収入源を持つため、貯蓄を増やす傾向があります。

- 貯蓄額の分布

貯蓄額の分布を見ると、特に300万円以下の貯蓄を持つ世帯が過半数を占めていることがわかります。また、高齢者世帯の中でも、富裕層と呼ばれる層が存在し、彼らはより多くの資産を持っています。このような分布は、経済的な背景や生活スタイルに大きく依存しており、一部の高齢者世帯が巨額の貯蓄を持つ一方で、多くは生活費に苦慮している現状も見受けられます。

2. タンス預金とは

- タンス預金の定義

タンス預金とは、銀行などの金融機関に預けず、自宅などで現金を保管することを指します。この形態は、特に高齢者や金融機関への信頼感が薄い人々に選ばれることが多いです。タンス預金は、現金が手元にあるため、急な支出にも対応しやすいという利点があります。

- タンス預金が選ばれる理由

タンス預金が選ばれる理由としては、金融機関への手数料や利息の低さ、また経済不安から来る現金保有への需要が挙げられます。特に最近ではインフレ懸念から資産価値を守る手段としても注目されています。また、一部の人々は金融機関へのアクセスが難しい地域に住んでいるため、自宅で現金を保管することが合理的だと考えています。

3. タンス預金の平均額

- 推定される平均額

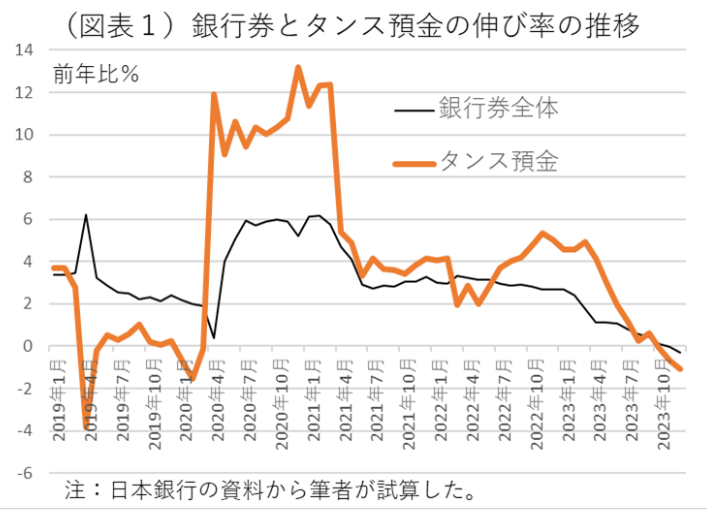

タンス預金の具体的な平均額を把握することは難しいですが、日本全体で見ると家計の現金保有額は増加傾向にあります。2021年末時点で家計全体の現金保有額は107兆円とされ、このうちタンス預金として保有されている割合から推測すると、1世帯あたり約96万円程度と考えられています。

- 世帯数との関連

日本には約5,583万世帯が存在し、その中でタンス預金をしている世帯も一定数います。しかし、全体としてみると、高齢者世帯や富裕層においてタンス預金が多く見られる一方で、中間層以下ではあまり行われていないことも事実です。このため、タンス預金の実態は世帯数や経済状況によって大きく異なると言えます。

4. タンス預金のリスクとメリット

- リスク要因(盗難、災害など)

タンス預金にはリスクも伴います。最も大きなリスクは盗難や火災による損失です。自宅で現金を保管している場合、外部からの侵入や火災によって資産を失う可能性があります。また、大規模な自然災害時には避難所生活を余儀なくされることもあり、その際にも手元に現金がないことで不便さを感じることがあります。

- メリット(流動性、アクセスの容易さ)

一方でタンス預金には流動性が高く、いつでも必要な時にアクセスできるというメリットがあります。特に急な支出や緊急時には、銀行口座から引き出す手間なく即座に利用できる点が評価されています。また、自宅で保管することで精神的な安心感を得る人も多いです。

5. 高齢者における資産管理の重要性

- 資産運用の必要性

高齢者にとって資産管理は非常に重要です。長期的な医療費や生活費を考慮すると、適切な資産運用が求められます。年金だけでは生活が厳しい場合も多いため、自身の資産をどのように運用するかについて真剣に考える必要があります。

- 老後資金計画の立て方

老後資金計画には、自身の収入源や支出状況を把握し、それに基づいた貯蓄・投資戦略を立てることが不可欠です。具体的には、必要な生活費や医療費を見積もり、それに応じた貯蓄目標を設定します。また、不測の事態にも備えた緊急資金としてタンス預金なども考慮しながら、多様な資産運用方法を検討することが重要です。

Citations:

[1] https://www.happy-souzoku.jp/souzoku-37523.html

[2] https://www.saisoncard.co.jp/topic/entry/secretsavings_2308/

[3] https://news.mynavi.jp/article/20240726-2992855/

[4] https://www.politicalstaples.com/kinkahanbai/column_list/mattress-money-vs-gold-coin/

[5] https://www.axa.co.jp/100-year-life/wealth/20200715/

[6] https://www.businessinsider.jp/post-288556

[7] https://www.youtube.com/watch?v=y3fD8kOe0dE

[8] https://www.dlri.co.jp/report/macro/302416.html

高齢者世帯や富裕層

タンス預金が多いらしいが、中間層は少ないのを闇バイト犯罪は知っているのか?