「年金もらいすぎとは」について

「年金もらいすぎとは」

年金制度における「もらいすぎ」とは、受給者が本来受け取るべき年金額を超えて受給してしまう状況を指します。この現象は、制度の複雑さや事務処理のミスによって引き起こされることが多く、特に未支給年金や過払い年金の概念が関連しています。未支給年金は、受給者が亡くなった場合に発生する本来受け取るべき年金であり、過払い年金は、本来受ける権利がないにもかかわらず支給された年金です。これらの問題は、年金受給者やその遺族にとって重要な課題であり、適切な手続きや理解が求められます。

https://minna-no-nenkin.com/wp-content/uploads/2021/04/%E5%9B%B32-1.png

目次

1. 年金制度の基本概念

- 年金の支給頻度

- 支給対象となる期間

2. 未支給年金とは

- 定義と発生条件

- 遺族による請求方法

3. 過払い年金とは

- 定義と発生条件

- 返納手続きについて

4. 年金の受給手続き

- 申請方法

- 必要書類

5. 年金制度における注意点

- 繰り上げ・繰り下げ受給の影響

- 事務処理ミスを避けるための対策

6. まとめ

- 年金受給に関する重要なポイント

- 今後の展望

1. 年金制度の基本概念

年金の支給頻度

日本の年金制度では、年金は偶数月(2月、4月、6月、8月、10月、12月)の15日に支給されます。この支給日は原則として変更されませんが、15日が土日祝日にあたる場合は、その直前の平日に繰り上げて支給されます。支給額は、受給者の加入期間や保険料納付状況に応じて計算されます[1][4]。

支給対象となる期間

年金の支給対象期間は、原則として65歳から生涯にわたります。ただし、老齢基礎年金は20歳から60歳までの国民年金加入期間を基に計算され、老齢厚生年金は厚生年金保険加入期間や報酬額に基づいて決定されます。また、繰り上げ受給(60歳から)や繰り下げ受給(66歳以降)を選択することも可能で、その場合は受給額が増減します[1][4]。

2. 未支給年金とは

定義と発生条件

未支給年金とは、年金受給者が死亡した際に、その死亡月までに本来受け取るべきだったが未払いとなっている年金を指します。例えば、受給者が7月20日に死亡した場合、6月分と7月分の年金が未支給となります。この未支給分は遺族による請求が必要です[2][5]。

遺族による請求方法

未支給年金を請求できる遺族の範囲は、生計を共にしていた配偶者や子供など三親等内の親族まで拡大されています。請求には「未支給年金請求書」とともに戸籍謄本や住民票などの必要書類を提出します。また、請求期限が設けられているため迅速な手続きが求められます[2][5]。

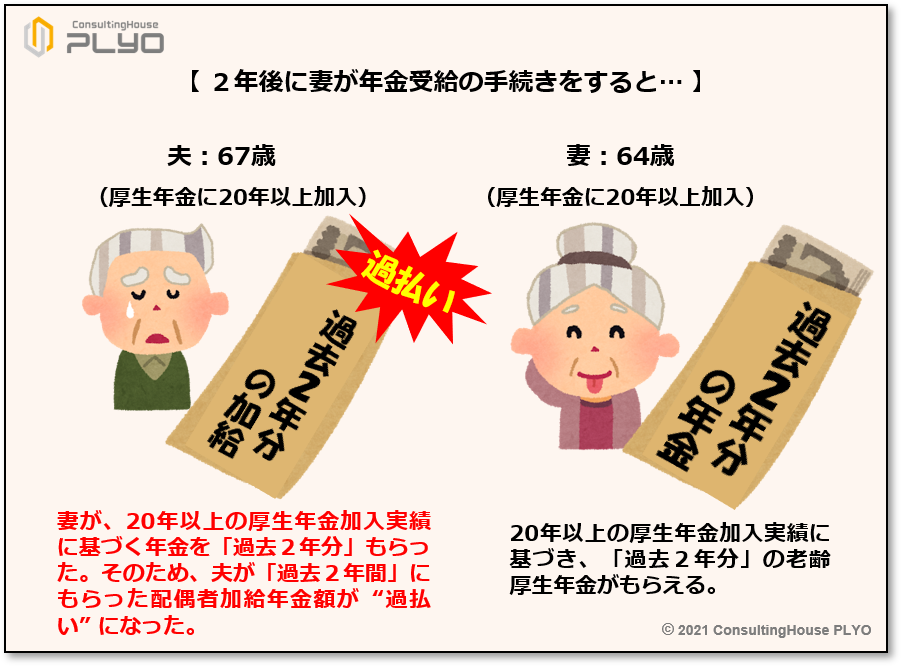

3. 過払い年金とは

定義と発生条件

過払い年金とは、本来受け取る権利がないにもかかわらず誤って支払われた年金を指します。例えば、受給者が死亡後もその情報が適切に処理されずに支払いが続いた場合などが該当します。事務処理ミスや情報伝達の遅延が主な原因です[2][5]。

返納手続きについて

過払い分の返納手続きは、日本年金機構から通知を受けた上で行います。返納には指定された金融機関への振込や窓口での手続きが必要です。また、返納額や方法について不明点がある場合は、日本年金機構へ相談することが推奨されます[2][5]。

4. 年金の受給手続き

申請方法

年金を受け取るためには、自動的に振り込まれるわけではなく、自身で「年金請求書」を提出する必要があります。この書類は日本年金機構から事前に送付されます。請求期限は5年間で、それを過ぎると時効となり受け取れなくなるため注意が必要です[3][4]。

必要書類

主な必要書類には以下があります:

- 戸籍謄本または住民票(マイナンバー登録済みの場合は不要)

- 本人名義の金融機関通帳またはキャッシュカードのコピー

- 年金手帳(基礎年金番号確認用)

状況によって追加書類が必要になる場合もありますので、事前に確認することが重要です[3][4]。

5. 年金制度における注意点

繰り上げ・繰り下げ受給の影響

繰り上げ受給では60歳から早めに受け取れますが、毎月0.5%ずつ減額されます。一方で繰り下げ受給では66歳以降から最大75歳まで開始時期を遅らせることで、毎月0.7%ずつ増額されます。この選択は生涯の収入に大きく影響するため慎重な判断が必要です[1][4]。

事務処理ミスを避けるための対策

事務処理ミスによる過払い・未払いを防ぐためには、定期的な「ねんきん定期便」の確認や、日本年金機構への情報更新(住所変更など)が重要です。また、不明点や不備については早めに相談窓口を利用することが推奨されます[2][5]。

6. まとめ

年金受給に関する重要なポイント

日本の公的年金制度では、自身で適切な手続きを行い、生涯設計を考慮した上で受給開始時期を選ぶことが重要です。また、未支給や過払いなど予期せぬ問題への対応も理解しておくべきです。

今後の展望

高齢化社会の進展とともに、公的年金制度はさらなる改革が求められています。個人としても、公的制度だけでなく私的年金や資産形成を含めた総合的な老後資産計画を検討する必要があります。

Citations:

[1] https://www.freee.co.jp/kb/kb-payroll/how-to-calculate-employees-pension-insurance-premium/

[2] https://www.mhlw.go.jp/file/06-Seisakujouhou-12500000-Nenkinkyoku/0000088036.pdf

[3] https://www.kurassist.jp/madoguchi/madoguchi1-1.html

[4] https://www.nenkin.go.jp/service/pamphlet/kyufu.files/LK03.pdf

[5] https://www.souzoku-zei.jp/souzokuzei/souzoku-tetsuduki/mishikyunenkin/

[6] https://www.mhlw.go.jp/file/06-Seisakujouhou-12500000-Nenkinkyoku/0000084088.pdf

[7] https://www.nenkin.go.jp/service/jukyu/seido/roureinenkin/jukyu-yoken/20150401-02.html

[8] https://www.nenkin.go.jp/service/jukyu/tetsuduki/kyotsu/jukyu/20140731-01.html

[9] https://www.nenkin.go.jp/service/pamphlet/kyufu.files/64.pdf

あとがき

年金は自分から申請しないともらえない、

申請しなくとももらえる仕組みを作ってほしい。

できないのだろうな