住宅ローン滞納の現状について

「住宅ローン滞納の現状」

住宅ローンの滞納は、多くの家庭にとって深刻な問題となっています。経済的困難、失業、病気など、様々な理由で支払いが困難になる場合があります。この記事では、住宅ローン滞納の現状と、滞納が続いた場合の流れ、そして対処法について詳しく解説します。

https://kyodonewsprwire.jp/release/202211179918

もくじ

1. 住宅ローン滞納の実態

- 滞納者の割合

- 滞納の主な原因

2. 滞納から競売までの流れ

- 1〜2ヶ月の滞納

- 3〜5ヶ月の滞納

- 6ヶ月以上の滞納

3. 滞納時に届く通知書

- 督促状

- 催告書

- 競売開始決定通知

4. 滞納への対処法

- 金融機関との交渉

- 任意売却の検討

- 法的手続きの活用

5. 滞納を防ぐための対策

1. 住宅ローン滞納の実態

滞納者の割合

住宅ローンの滞納者の割合は、経済状況や雇用環境によって変動しますが、一般的に全体の1〜2%程度と推定されています。ただし、この数字は表面化している滞納のみを反映しており、実際にはより多くの世帯が返済に苦慮している可能性があります。

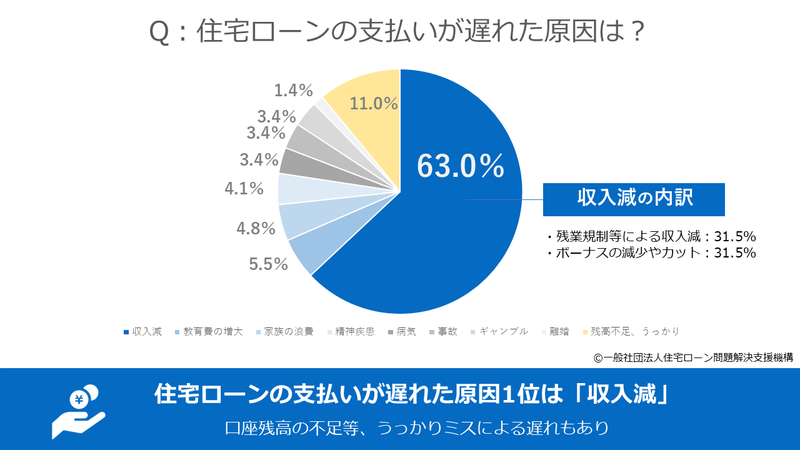

滞納の主な原因

住宅ローン滞納の主な原因には、以下のようなものがあります:

1. 失業や収入減少

2. 病気やケガによる就労不能

3. 予期せぬ高額出費(修繕費など)

4. 金利上昇による返済額の増加

5. 家族構成の変化(離婚など)

これらの要因が重なることで、多くの世帯が返済困難に陥っています。

2. 滞納から競売までの流れ

1〜2ヶ月の滞納

滞納が1〜2ヶ月続くと、金融機関から電話やメール、手紙などによる確認の連絡が入ります[2]。この段階では、督促状や催告書が送付され、滞納金額や延滞利息などが記載されています[2]。

3〜5ヶ月の滞納

3〜5ヶ月の滞納が続くと、住宅ローンを分割返済できる権利を失う「期限の利益の喪失」が発生します[2]。この時点で、残ったローン全額の一括返済を求められることになります。また、保証会社による代位弁済が行われる可能性もあります[2]。

6ヶ月以上の滞納

6ヶ月以上滞納が続くと、競売手続きに向けた準備が始まります。保証会社が裁判所に競売の申立てを行い、所有者に競売開始決定通知が送付されます[2]。通常、住宅ローンの滞納から10〜12ヶ月程度で入札の開始が始まります[3]。

3. 滞納時に届く通知書

督促状

督促状は、滞納が1〜2ヶ月続いた際に金融機関から送られる文書です。契約日や滞納金額、延滞利息などが記載されており、早期の支払いを促す内容となっています[2]。

催告書

催告書は督促状よりも厳しい内容で、最後の警告としての性質を持ちます。滞納が続く場合の法的措置の可能性について言及されることが多く、返済を強く求める内容となっています。

競売開始決定通知

競売開始決定通知は、裁判所が競売手続きを開始したことを通知する文書です。この通知が届いてから実際に期間入札が始まるまでには、概ね4〜6ヶ月ほどの準備期間があります[2]。

4. 滞納への対処法

金融機関との交渉

滞納が発生した場合、まずは金融機関と交渉することが重要です。返済スケジュールの見直しや一時的な返済猶予など、柔軟な対応を求めることができる可能性があります[1]。

任意売却の検討

競売を回避する方法として、任意売却の検討が挙げられます。任意売却は、所有者自身が不動産を売却し、債務の返済に充てる方法です。競売よりも高値で売却できる可能性が高く、債務整理にも有効です[1][3]。

法的手続きの活用

個人再生や自己破産などの法的手続きを活用することも、滞納問題の解決策の一つです。これらの手続きは、債務の一部免除や返済計画の見直しを可能にし、住宅を手放さずに問題を解決できる場合もあります。

5. 滞納を防ぐための対策

滞納を防ぐためには、以下のような対策が効果的です:

1. 余裕のある返済計画を立てる

2. 緊急時のための貯蓄を確保する

3. 収入に見合った住宅ローンを組む

4. 固定金利型を選択し、金利変動リスクを回避する

5. 繰り上げ返済を活用し、総返済額を減らす

6. 収入保障保険などのセーフティネットを検討する

これらの対策を講じることで、将来的な滞納リスクを軽減することができます。

Citations:

[1] https://jutakuloan-sodanshitsu.or.jp/schedule-of-real-estate-auction/

[2] https://ichitori.co.jp/tainoukarakeibaimade/

[3] https://ninbai-japan.or.jp/faq/keibai-nagare

[4] https://green-osaka.com/sh-knowhow/jyutakuloan/auction-process.html

[5] https://jutakuloan-sodanshitsu.or.jp/auction/

[6] https://www.fudosan-entetsu.jp/osumubi/sell/969/

[7] https://life-soleil.jp/loan-arrears/q-and-a/auction-flow/

[8] https://www.rehouse.co.jp/relifemode/column/at/at_0009/

住宅ローンの金利は変動金利の場合上がってどのくらいの影響が出るのか?

住宅ローンの変動金利の上昇とその影響について、以下のように説明できます:

金利上昇の現状

2024年10月1日から、大手銀行などが17年ぶりに住宅ローンの変動金利を引き上げました[1]。この引き上げ幅は年利0.15%となっています。

具体的な影響

例えば、ある34歳の会社員の場合:

- 6850万円の住宅ローンを35年で組んだ

- 当初の変動金利は0.62%だった

- 0.15%の金利上昇により、毎月の返済額が約5000円増加する見込み[1]

今後の見通し

1. 短期的な影響:

- 当面は0.1〜0.2%程度の金利上昇が予想されます[3]。

- これは日本銀行のマイナス金利政策解除に伴うものです。

2. 長期的な影響:

- 経済状況によっては、さらなる金利上昇の可能性があります。

- ただし、急激な上昇は当面見込まれていません[3]。

変動金利の特徴

1. 金利上昇のタイミング:

- 変動金利は固定金利よりも後に上がる傾向があります[3]。

- 固定金利が先に上昇し、その後変動金利が追随します。

2. 返済額の変動制限:

- 5年間は返済額が変わらない仕組みがあります。

- 「125%ルール」により、月々の返済額は前回の1.25倍までしか増加しません[3]。

対策

1. 金融機関との交渉:返済スケジュールの見直しや一時的な返済猶予を相談する。

2. 固定金利への切り替え:金利上昇リスクを回避するため、固定金利への変更を検討する。

3. 繰り上げ返済:可能であれば、繰り上げ返済を行い、総返済額を減らす。

金利上昇は避けられない傾向にありますが、急激な変化ではなく段階的な上昇が予想されています。借り手は自身の経済状況を考慮しつつ、適切な対応を取ることが重要です。

Citations:

[1] https://news.tv-asahi.co.jp/news_economy/articles/000376286.html

[2] https://www.bk.mufg.jp/column/loan/0011.html

[3] https://www.aeonbank.co.jp/special/housing_loan/389/

[4] https://www.jutakujohokan.co.jp/article/2024/08/03/negative-interest-rate-2/

[5] https://www.sbishinseibank.co.jp/retail/housing/column/vol02.html

[6] https://www.zenginkyo.or.jp/article/life/others/18884/

[7] https://www.smtb.jp/personal/loan/house/house-column/column-03

[8] https://www.sbishinseibank.co.jp/retail/housing/column/vol152.html