電子帳簿保存法(電帳法)とはについて

電子帳簿保存法(電帳法)とは

電子帳簿保存法(電帳法)は、日本における国税関係の帳簿や書類を電子データで保存することを認める法律です。この法律は1998年に制定され、以降、デジタル化が進む中で数度の改正が行われてきました。特に2022年の改正では、電子取引データの保存義務が強化され、ペーパーレス化が促進されています。以下に、この法律の概要と目次を示します。

電子帳簿保存法改正のポイントを図解で簡単解説 | 請求ABC

目次

1. 電子帳簿保存法(電帳法)とは

- 法律の目的と背景

- 制定の経緯と改正の歴史

2. 電子帳簿等保存

- 電子データ保存の方法

- 保存要件

3. スキャナ保存

- スキャナによる紙書類の電子化

- 保存要件と注意点

4. 電子取引データ保存

- 電子取引に関するデータの保存義務

- 対象となる書類

5. 対象書類

- 保存が認められる書類の種類

- 保存が義務付けられない書類

6. 法改正による変更点

- 2022年改正の内容

- 今後の施行スケジュール

7. 導入のメリット

- 経理業務の効率化

- 経費削減とペーパーレス化

8. 注意事項と罰則

- 不正行為に対するペナルティ

- 適切なシステム導入の重要性

1. 電子帳簿保存法(電帳法)とは

電子帳簿保存法(電帳法)は、税務関係の帳簿や書類を電子データとして保存することを認める法律です。この法律により、企業は経理業務をデジタル化し、効率的に管理できるようになります。法律の目的は、ペーパーレス化を促進し、業務の効率化を図ることです[1][2]。

法律の目的と背景

この法律は、従来の紙ベースの帳簿保存から、デジタルデータによる保存へと移行することを目的としています。特に、情報技術の進展に伴い、企業の経理業務においてもデジタル化が求められるようになりました。これにより、書類の紛失リスクを減少させ、迅速な情報検索や分析が可能になります。

制定の経緯と改正の歴史

電子帳簿保存法は1998年に制定され、その後数回の改正が行われています。特に2022年の改正では、電子取引で受領したデータの保存義務が強化されました。これにより、企業は電子データを紙に出力して保存することができなくなり、完全なデジタル保存が求められるようになりました[2][3]。

2. 電子帳簿等保存

電子データ保存の方法

電子帳簿等保存は、パソコンやクラウドサービスを利用して作成した帳簿書類を電子的に保存する方法です。この方法では、DVDやハードディスクなどの媒体だけでなく、オンラインストレージも利用できます。これにより、データの共有や管理が容易になり、業務効率が向上します[1][2]。

保存要件

電子帳簿等保存にはいくつかの要件があります。例えば、記録事項の訂正・削除履歴を残すシステムを使用することや、関連性を確認できる記録事項間のリンクが必要です。また、税務職員による検査に応じられるような体制も整えておく必要があります[3][4]。

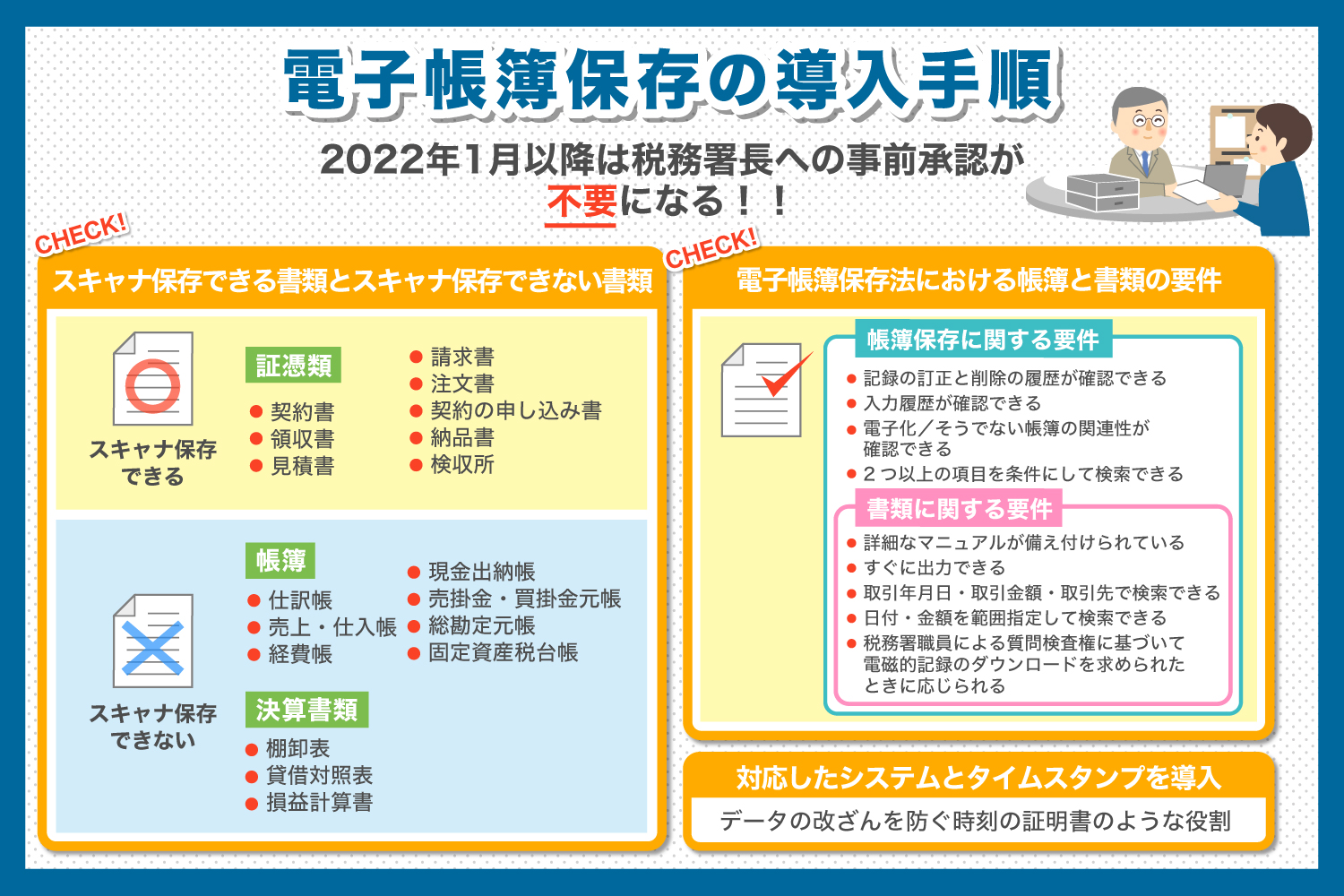

3. スキャナ保存

スキャナによる紙書類の電子化

スキャナ保存とは、紙で作成された書類をスキャンして電子データとして保存する方法です。この方法では、スキャンした画像ファイルとして文書を管理します。スキャナ以外にもスマートフォンやデジカメを使用することも可能ですが、一定の要件を満たす必要があります[2][3]。

保存要件と注意点

スキャナ保存には特定の要件があります。例えば、「解像度200dpi以上」の条件や、「訂正・削除履歴」を残す必要があります。また、スキャンから保存までの期間は最長70日以内でなければなりません[2][4]。

4. 電子取引データ保存

電子取引に関するデータの保存義務

電子取引とは、電子的に授受された取引データを指します。この場合、そのデータは必ず電子的な形式で保存しなければならず、紙での保存は認められません。2022年1月から、この義務が強化されました[3][4]。

対象となる書類

対象となる書類には、自社で作成した帳簿や取引先から受け取った電子メールで送信された書類などが含まれます。ただし、一部手書きで作成されたものは対象外となりますので注意が必要です[3][4].

5. 対象書類

保存が認められる書類の種類

電子帳簿保存法では、「国税関係帳簿」「国税関係書類」「電子取引」の3種類が対象となります。これらは原則として紙での保存も認められていますが、それぞれ条件を満たせば電子データとしても保存可能です[3][4]。

保存が義務付けられない書類

一方で、「手書きで作成した国税関係帳簿」などは電子データとしての保存が認められず、必ず紙で保管しなければなりません。また、一部文書についてはスキャナによる画像データとしてのみ対応可能です[3][4].

6. 法改正による変更点

2022年改正の内容

2022年1月には重要な改正が行われました。この改正では、電子取引情報について紙での保存が禁止され、完全な電子データとしての管理が義務付けられました。また、この改正により企業には猶予期間が設けられています[2][3].

今後の施行スケジュール

施行スケジュールについては、新しい規定への対応準備期間として2023年12月末まで猶予されています。この期間中に適切なシステムやプロセスを整えることが求められます[2][4].

7. 導入のメリット

経理業務の効率化

電子帳簿保存法に基づくシステム導入によって、経理業務は大幅に効率化されます。手動で行っていた記録作業や情報検索が迅速になり、人為的ミスも減少します[1][2].

経費削減とペーパーレス化

ペーパーレス化によって印刷コストや保管スペースを削減できるため、経費全体も削減されます。また、環境への配慮にもつながります。これにより企業イメージも向上します[1][3].

8. 注意事項と罰則

不正行為に対するペナルティ

法律違反の場合には厳しい罰則が科せられます。不正行為や記録不備については過少申告加算税などが適用されるため、高い注意が必要です[3][4].

適切なシステム導入の重要性

このようなリスクを避けるためにも、自社に適したシステム導入が重要です。専門的な知識とサポートを受けながら適切な運用体制を整えることが求められます[1][4].

Citations:

[1] https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/index.htm

[2] https://www.freee.co.jp/kb/kb-deals/deals-records-in-electronic-form/

[3] https://www.ntt-finance.co.jp/billing/biz/column/20230427_12

[4] https://keiyaku-watch.jp/media/hourei/denshicyobohozonhou/

[5] https://www.nta.go.jp/about/introduction/torikumi/week/dennsityoubo.htm

[6] https://mirasapo-plus.go.jp/hint/17457/

[7] https://www.yayoi-kk.co.jp/denchoho/oyakudachi/denshichobohozonho-01/

[8] https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0022006-083_04.pdf

補足

現在、電子帳簿保存法に対応していない企業の数は依然として多いです。具体的な調査結果によれば、2023年12月末までの猶予期間が終了する中で、電子帳簿保存法に則して運用している企業はわずか24.3%に留まっています[3]。これは、2022年12月の調査から2.4ポイントの微増に過ぎず、全体としての対応が進んでいないことを示しています。

また、社外取引においても、完全電子化や80%以上の電子化が進んでいる企業は約62.5%に達している一方で、依然として電子化が進んでいない企業も存在します[1][2]。これらのデータは、企業間取引の電子化が進展しているものの、まだ多くの企業が完全には対応できていないことを示しています。

対策

電子化が進んでいない企業が直面している課題に対する対策は、以下のようなものがあります。

1. デジタル化の目的を明確にする

企業はまず、デジタル化を進める目的を明確にする必要があります。現状の課題を洗い出し、どの業務をデジタル化することで効率化できるかを具体的に考えることが重要です。例えば、書類管理の簡素化や業務フローの改善など、具体的な目標を設定することで、デジタル化の方向性が定まります[1][2]。

2. 管理職の意識改革

デジタル化は組織全体で推進する必要がありますが、そのためには管理職の理解と協力が不可欠です。管理職がデジタル化の重要性を認識し、ビジョンを持つことで、組織全体が一丸となって取り組む環境を整えることができます[1]。

3. 小規模からスタート

一度に大規模なデジタル化を進めると失敗するリスクが高まります。まずは小さな部分からデジタル化に取り組み、成功体験を積むことで、徐々に拡大していくことが推奨されます[1]。

4. デジタル人材の育成

デジタル化には専門的な知識が必要です。社内でデジタル人材を育成するための研修プログラムを設けたり、必要なスキルを持つ人材を外部から採用したりすることが重要です。また、既存の社員に対してもITスキル向上のための教育を行うことが効果的です[2]。

5. アウトソーシングの活用

内部でデジタル化を進めるリソースが不足している場合、外部の専門業者にアウトソーシングすることも一つの手段です。専門家によるサポートを受けることで、自社内での負担を軽減しながらスムーズにデジタル化を進めることができます[1][2]。

6. デジタルリテラシーの向上

社員全体のITリテラシー向上も重要です。社内でICTリテラシーやITスキルに関するアンケートを実施し、どこに課題があるかを把握した上で、必要な研修や教育プログラムを実施することで、全体的なスキルアップにつながります[3]。

これらの対策を講じることで、電子化に取り組んでいない企業でも徐々にデジタル化を進めていくことが可能になります。

テレビでもやってますね、紙の請求書止めるとか